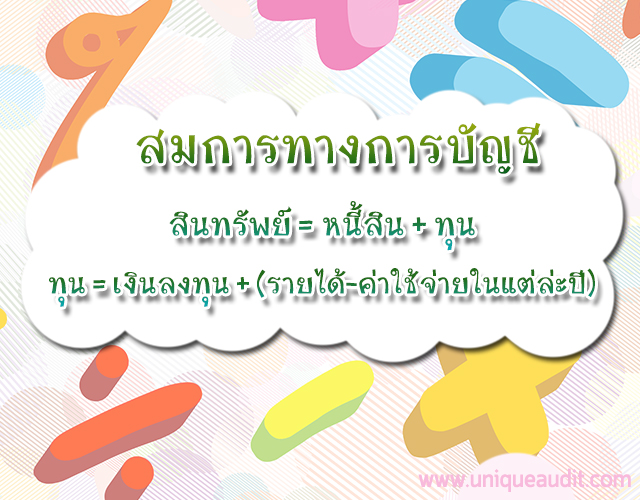

สมการทางบัญชี

สมการทางการบัญชีที่ผู้บริหารต้องทราบ

ความจริงภาษาชาวบ้านทั่วไปจะเรียกว่าทรัพย์สินก็ไม่ผิด แต่ศัพท์ทางเทคนิคทางบัญชีจะเรียกว่า สินทรัพย์ ซึ่งตามความเข้าใจทั่วไป ทรัพย์สินหรือสินทรัพย์หมายถึงเงินทอง บ้าน รถ ที่ดิน หุ้น ฯลฯ แต่สินทรัพย์ทางบัญชีได้มีการจัดหมวดหมู่ใหม่ให้ดูสวยหรูโดยใช้หลักดังนี้

1.อะไรที่เปลี่ยนเป็นเงินสดได้เร็วที่สุดจะจัดขึ้นรายการแรกก่อน(กำหนดโดยกระทรวงพาณิชย์และสภาวิชาชีพบัญชี)

2.อะไรที่เปลี่ยนเป็นเงินสดช้าก็จะเรียงลำดับต่อๆไป

3.แถมมีการใช้ศัพท์ใหม่เรียกอะไรก็ตามที่เปลี่ยนเป็นเงินสดได้เร็วจะเรียกว่า สินทรัพย์หมุนเวียน (ปกติใช้เกณฑ์ประมาณ 1 ปี )หรือเรียกอีกชื่อหนึ่งว่า สินทรัพย์สภาพคล่อง

4.ส่วนทรัพย์สินหรือสินทรัพย์ที่เกี่ยวกับการลงทุนที่มีเวลามากกว่า 1 ปีขึ้นไปจะเรียกว่า สินทรัพย์ถาวร เช่น ที่ดิน อาคาร โรงงาน เครื่องจักร อุปกรณ์ต่างๆ เครื่องใช้สำนักงาน เครื่องตกแต่ง และรถยนต์ที่ใช้ในกิจการ เป็นต้น

แม้จะเป็นคำ 2 พยางค์สั้นๆ แต่ก็มีความหมายมากมาย ถ้าจะให้เข้าใจง่ายก็เช่น หนี้สินตามบัตรเครดิต หนี้สินจากเงินกู้ สินเชื่อบ้าน สินเชื่อซื้อรถ และหนี้สินจากการเปียแชร์ตายที่ต้องส่งต้นและดอกเบี้ย เป็นต้น แต่หนี้สินในทางบัญชีก็มีการจัดหมวดหมู่ใหม่คล้ายๆกับสินทรัพย์ (ถูกกำหนดโดยกระทรวงพาณิชย์และสภาวิชาชีพบัญชีเช่นกัน)โดยการแบ่งหนี้สินทางบัญชีออกเป็น 2 ประเภทใหญ่ๆ คือ

1.หนี้สินหมุนเวียน คือหนี้สินที่เกิดภายในระยะเวลา 1 ปี ตัวอย่างเช่น เงินเบิกเกินบัญชีธนาคาร (หรือ O/D) เจ้าหนี้การค้า เงินกู้ระยะสั้นที่กำหนดชำระภายใน 1 ปี เป็นต้น

2.หนี้สินระยะยาว (เราไม่เรียกหนี้สินถาวรนะครับ) คือหนี้สินที่มีระยะการชำระคืนนานกว่า 1 ปี เช่น เงินกู้ยืมระยะยาว เป็นต้น

(ส่วนของเจ้าของ) หมายถึงเงินทุนเริ่มต้นที่ธุรกิจนำมาลงทุนในธุรกิจของท่าน ถ้ากิจการอยู่ในรูปบริษัทจำกัด ในอดีตจะต้องมีผู้ก่อตั้ง 7 คน นำเงินมาลงทุนโดยจดทะเบียนเป็นบริษัทจำกัด โดยเงินที่ลงทุนจะแบ่งเป็นหุ้น เช่น หุ้นละ 100 บาท จะลงทุนกี่หุ้นก็ว่ากันไป ปัจจุบันกฎหมายเกี่ยวกับบริษัทจำกัด จำนวนผู้ก่อตั้งไม่จำเป็นต้องเป็น 7 คนขึ้นไปแล้วครับ

ในส่วนของทุนนี้ ศัพท์ทางบัญชีมักเรียกว่า “ส่วนของเจ้าของ” ซึ่งจะแบ่งเป็น 2 ส่วน คือ

1.ทุนเดิม เกิดจากการลงทุนครั้งแรกของผู้ถือหุ้นหรือหุ้นส่วน

2.ทุนที่งอกเงยขึ้นจากการทำธุรกิจ (กำไรสะสม) มาจากกำไรที่เกิดจากการประกอบธุรกิจ สำหรับในปีแรกๆ ของการทำธุรกิจอาจจะไม่มีกำไร แต่พอดำเนินธุรกิจต่อไปก็เริ่มมีกำไรเพิ่มขึ้นทุกปี เราจึงเรียกทุนใหม่ตรงนี้ว่า “กำไรสะสม” หมายถึงกำไรที่สะสมมามากกว่า 1 ปีขึ้นไปนั่นเอง ซึ่งถ้าธุรกิจมีกำไรสะสมก็จะทำให้ส่วนของเจ้าของเพิ่มขึ้น คือทุน(เดิม) + กำไรสะสมนั้นเอง

แต่ในทางตรงกันข้าม ถ้าธุรกิจขาดทุนต่อเนื่องก็จะเรียกว่า “ขาดทุนสะสม” ก็จะเป็นตัวลดทุน คือ ทุน – ขาดทุนสะสม เป็นต้น